काठमाडौं। नेपालका बैंक तथा वित्तीय संस्थाहरू अहिले इतिहासकै उच्च तरलता अवस्थामध्ये एकमा पुगेका छन्। बैंकिङ प्रणालीमा निक्षेप निरन्तर बढिरहेको छ, ब्याजदर घट्दो क्रममा छ, तर कर्जा विस्तार भने अपेक्षाअनुसार हुन सकेको छैन। पछिल्लो तथ्यांकअनुसार बैंकिङ क्षेत्रमा ८० खर्ब रुपैयाँभन्दा बढी निक्षेप संकलन भएको छ भने करिब ५९ खर्ब रुपैयाँ मात्र कर्जा प्रवाह भएको देखिएको छ।

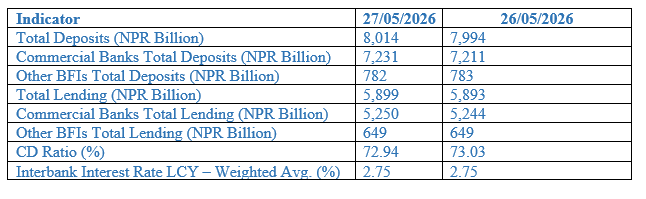

नेपाल राष्ट्र बैंकले जेठ १३ गतेसम्म अद्यावधिक गरेको विवरणअनुसार देशभर सञ्चालनमा रहेका २० वाणिज्य बैंक, १७ विकास बैंक र १७ वित्त कम्पनीसहित ५४ वटा बैंक तथा वित्तीय संस्थाको कुल निक्षेप ८० खर्ब १४ अर्ब रुपैयाँ पुगेको छ। सोही अवधिमा कुल कर्जा प्रवाह ५८ खर्ब ९९ अर्ब रुपैयाँ रहेको छ।

यो तथ्यांकले बैंकिङ प्रणालीभित्र निक्षेप र कर्जाबीच २१ खर्ब १५ अर्ब रुपैयाँको अन्तर रहेको देखाउँछ। अर्थात् बैंकहरूसँग पर्याप्त रकम भए पनि त्यसलाई उत्पादनशील क्षेत्रमा लगानी गर्न सक्ने माग र वातावरण सिर्जना हुन सकेको छैन।

सिडी रेसियो ७२.९४ प्रतिशत

राष्ट्र बैंकले तोकेको सीमा अनुसार बैंकहरूले कुल निक्षेपको अधिकतम ९० प्रतिशतसम्म कर्जा प्रवाह गर्न सक्छन्। तर हाल बैंकिङ क्षेत्रको कर्जा–निक्षेप अनुपात (सीडी रेसियो) ७२.९४ प्रतिशत मात्रै रहेको छ।

यसको अर्थ बैंकिङ प्रणाली अझै निकै सुरक्षित अवस्थामा रहेको छ र थप ठूलो परिमाणमा कर्जा विस्तार गर्ने क्षमता बाँकी छ।

वर्तमान निक्षेप संरचनालाई आधार मान्दा बैंकहरूले कुल ७१ खर्ब ९७ अर्ब रुपैयाँसम्म कर्जा लगानी गर्न सक्छन्। हाल ५८ खर्ब ९९ अर्ब रुपैयाँ मात्रै कर्जा प्रवाह भएकाले अझै करिब १३ खर्ब १३ अर्ब रुपैयाँ थप कर्जा लगानी गर्न सक्ने अवस्था रहेको विश्लेषण गरिएको छ।

वाणिज्य बैंकमा मात्रै १२ खर्ब ५७ अर्ब रुपैयाँ लगानी क्षमता

बैंकिङ क्षेत्रको सबैभन्दा ठूलो हिस्सा ओगटेका वाणिज्य बैंकहरूको कुल निक्षेप ७२ खर्ब ३१ अर्ब रुपैयाँ पुगेको छ। उनीहरूले हालसम्म ५२ खर्ब ५० अर्ब रुपैयाँ कर्जा प्रवाह गरेका छन्।

राष्ट्र बैंकको ९० प्रतिशत सीडी रेसियोको सीमा अनुसार वाणिज्य बैंकहरूले ६४ खर्ब ९३ अर्ब रुपैयाँसम्म कर्जा विस्तार गर्न सक्नेछन्। त्यसअनुसार उनीहरूसँग अझै १२ खर्ब ५७ अर्ब रुपैयाँ बराबरको अतिरिक्त कर्जा लगानी क्षमता रहेको देखिन्छ।

त्यस्तै विकास बैंक र वित्त कम्पनीहरूको संयुक्त निक्षेप ७ खर्ब ८२ अर्ब रुपैयाँ पुगेको छ भने कर्जा प्रवाह ६ खर्ब ४९ अर्ब रुपैयाँ रहेको छ। यी संस्थाहरूले समेत करिब ४७ अर्ब रुपैयाँ थप कर्जा विस्तार गर्न सक्ने अवस्था रहेको राष्ट्र बैंकको तथ्यांकले देखाएको छ।

बैंकमा पैसा छ, बजारमा माग किन छैन ?

बैंकहरूसँग लगानीयोग्य रकम प्रशस्त हुँदाहुँदै पनि कर्जा विस्तार अपेक्षित रूपमा हुन नसक्नु अर्थतन्त्रका लागि चिन्ताको विषय बनेको छ।

अर्थविद्हरूका अनुसार पछिल्ला वर्षहरूमा देखिएको आर्थिक मन्दी, निजी क्षेत्रको लगानीमा आएको सुस्तता, निर्माण क्षेत्रको कमजोर अवस्था, उद्योग–व्यवसायमा घट्दो विस्तार, उपभोग खर्चमा आएको कमी तथा लगानीकर्ताको आत्मविश्वास कमजोर हुनु कर्जा माग नबढ्नुका प्रमुख कारण हुन्।

विशेषगरी उत्पादनमूलक, औद्योगिक र व्यापारिक क्षेत्रमा नयाँ परियोजना सुरु हुने क्रम सुस्त रहेकाले बैंकबाट ऋण लिने प्रवृत्ति घटेको छ। धेरै व्यवसायीहरू विस्तारभन्दा पनि हालको व्यवसाय जोगाउने रणनीतिमा केन्द्रित छन्।

ब्याजदर घटे पनि कर्जा बढेन

बैंकहरूबीच निक्षेप संकलनको प्रतिस्पर्धा घटेसँगै ब्याजदर पनि पछिल्लो समय न्यून बिन्दुतर्फ झरेको छ। केही बैंकहरूले एकल अंकको ब्याजदरमै व्यवसायिक ऋण उपलब्ध गराइरहेका छन्।

तर कम ब्याजदरले मात्र लगानीकर्ताको मनोबल फर्काउन नसकेको देखिन्छ। राजनीतिक अनिश्चितता, बजारको कमजोर माग, उपभोग क्षमतामा आएको गिरावट तथा आर्थिक गतिविधिको सुस्तताले ऋण विस्तारलाई प्रभावित गरिरहेको बैंकिङ क्षेत्रका जानकारहरू बताउँछन्।

राष्ट्र बैंक र सरकारका लागि चुनौती

बैंकिङ प्रणालीमा ठूलो परिमाणमा रकम निष्क्रिय रहनु अर्थतन्त्रका लागि सकारात्मक संकेत मानिँदैन। बैंकमा पैसा थुप्रिनु र बजारमा लगानी नबढ्नुले आर्थिक गतिविधि सुस्त रहेको संकेत गर्छ।

विश्लेषकहरूका अनुसार अब सरकार र नेपाल राष्ट्र बैंकले निजी क्षेत्रको लगानी प्रोत्साहन गर्ने, उद्योग–व्यवसायमैत्री वातावरण बनाउने तथा उत्पादन र रोजगारी सिर्जना गर्ने कार्यक्रमलाई प्राथमिकता दिनुपर्ने देखिएको छ।

बैंकिङ क्षेत्रमा तरलता पर्याप्त हुँदा पनि कर्जा प्रवाह विस्तार हुन नसक्नुले अर्थतन्त्रको वास्तविक चुनौती बैंकमा पैसा अभाव नभई लगानीको आत्मविश्वास अभाव भएको स्पष्ट संकेत दिएको छ।