काठमाडौं। नेपाली बैंकिङ क्षेत्रमा पछिल्लो समय लगातार स्थिर सम्पती बढ्दै गएको छ । बैंकिङ क्षेत्रमा “स्थिर सम्पती” भन्नाले बैंकले दीर्घकालीन प्रयोगका लागि खरिद गरेका भौतिक सम्पतीहरू भन्ने बुझिन्छ । यसअन्तर्गत भवन, जग्गा, फर्निचर, सवारी साधन, कम्प्युटर प्रणाली लगायतका संरचनात्मक तथा प्रविधिगत पूर्वाधार पर्दछन् । यस्ता सम्पतीहरू दैनिक कारोबारका लागि नभई दीर्घकालीन सञ्चालनका लागि उपयोग गरिन्छन् ।

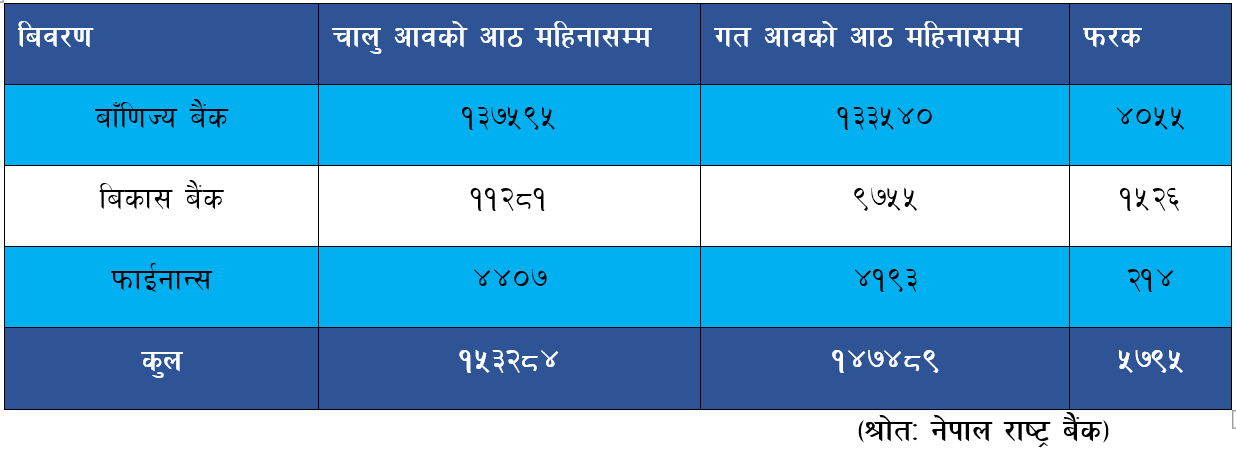

पछिल्लो समय बैंक तथा फाईनान्स कम्पनीहरुमा यस्तो सम्पती बढ्दै गएको देखिन्छ । नेपाल राष्ट्र बैंकका अनुसार चालु आर्थिक बर्षको पछिल्लो अवधि अर्थात फागुन मसान्तसम्ममा लघुवित्त वित्तीय संस्था बाहेक समग्र बैंकिङ क्षेत्रको कुल स्थिर सम्पती एक खर्ब ५३ अर्ब २८ करोड ४० लाख रुपैंयाँ पुगेको छ । यो सम्पती गत आवको सोही अवधिको तुलनामा पाँच अर्ब ७९ करोड २० लाख रुपैंयाँले बढी हो । गत आवको सोही अवधिमा बैंकिङ क्षेत्रको कुल स्थिर सम्पती एक खर्ब ४७ अर्ब ४८ करोड ९० लाख रुपैंयाँ रहेको थियो । चालु आवको पछिल्लो आठ महिनामा सञ्चालनमा रहेका २० वटा बाँणिज्य बैंकहरुको मात्र कुल स्थिर सम्पती एक खर्ब ३७ अर्ब ५९ करोड ५० लाख रुपैंयाँ पुगेको छ । यो सम्पती गत आवको सोही अवधिको तुलनामा चार अर्ब पाँच करोड ५० लाख रुपैंयाँले बढी हो । गत आवको सोही अवधिमा बाँणिज्य बैंकहरुमा कुल एक खर्ब ३३ अर्ब ५४ करोड रुपैंयाँ बराबरको स्थिर सम्पती देखिएको थियो ।

राष्ट्र बैंकका अनुसार चालु आवको पछिल्लो आठ महिनाको अवधिमा सञ्चालनमा रहेका १७ वटा बिकास बैंकहरुको मात्र कुल स्थिर सम्पती ११ अर्ब २८ करोड १० लाख रुपैैंयाँ पुगेको छ । यो सम्पती गत आवको सोही अवधिको तुलनामा एक अर्ब ५२ करोड ६० लाख रुपैंयाँले बढी हो । गत आवको सोही अवधिमा बिकास बैंकहरुमा नौं अर्ब ७५ करोड ५० लाख रुपैंयाँ बराबरको स्थिर सम्पती देखिएको थियो । यसैगरी सञ्चालनमा रहेका १७ वटा फाईनान्स कम्पनीहरुको स्थिर सम्पती पनि बढेर पछिल्लो अवधिमा चार अर्ब ४० करोड ७० लाख रुपैंयाँ पुगेको छ । यो सम्पती गत आवको सोही अवधिको तुलनामा २१ करोड ४० लाख रुपैंयाँले बढी हो । गत आवको सोही अवधिमा फाईनान्स कम्पनीहरुमा चार अर्ब १९ करोड ३० लाख रुपैंयाँ बराबरको स्थिर सम्पती देखिएको थियो ।

पछिल्लो समय बैंकिङ क्षेत्रमा बढ्दै गएको स्थिर सम्पतीको बिषयमा अर्थशास्त्री डा. चन्द्रमणी अधिकारी स्थिर सम्पती बढ्नु आफैंमा नराम्रो नभएको बताउँछन, “तर यसको अनुपात अत्यधिक बढ्दा बैंकको मुख्य काम—ऋण प्रवाह र लगानी—प्रभावित हुन सक्छ ।” उनी भन्छन् । बैंकहरूले आफ्नो पूँजी उत्पादनशील क्षेत्रमा लगानी गर्नुपर्नेमा अत्यधिक स्थिर सम्पती बढ्दा तरलता व्यवस्थापनमा समस्या आउन सक्छ । “यदि बैंकहरूले अत्यधिक भवन निर्माण वा जग्गा खरिदमा लगानी गर्छन् भने त्यसले आम्दानी दिने क्षमता घटाउन सक्छ, किनकि यस्ता सम्पतीबाट प्रत्यक्ष नगद प्रवाह हुँदैन ।” यसले बैंकको नाफा, कार्यक्षमता तथा समग्र वित्तीय स्थायित्वमा असर पार्न सक्छ ।” उनी भन्छन ।

सीमित मात्रामा स्थिर सम्पती बढ्नु भनेको बैंकिङ क्षेत्रको लागि सकारात्मक भएको उनी बताउँछन । “आधुनिक प्रविधि, सुरक्षित भवन र व्यवस्थित शाखा सञ्जालले बैंकको सेवा गुणस्तर सुधार्ने र ग्राहकको विश्वास बढाउने काम गर्छ । त्यसैले सन्तुलित रूपमा गरिएको लगानीलाई आवश्यक मानिन्छ । बैंकहरूले आफ्नो कुल सम्पतीमा स्थिर सम्पतीको अनुपात नियामक निकायको मापदण्डभित्र राख्दै, उत्पादनशील क्षेत्रमा लगानी बढाउनुपर्छ । बैंकहरुलाई स्थिर सम्पती चाहिन्छ, कुनै समय घरजग्गाको मुल्य बढ्दा यि सम्पतीको मुल्य पनि अत्याधिक बढ्न सक्छ, तर यो सम्पती नियमनकारी निकायले तोकेको मापदण्डभित्र हुनुपर्छ ।” उनी भन्छन् ।