काठमाडौं । नेपालका ठूला बैंकहरू र राष्ट्र बैंक स्वयम अहिले सतहमा शान्त देखिए पनि अन्तरिक छटपटी सहितको गम्भीर वित्तीय तथा नैतिक परिक्षणकाल बाट गुज्रिरहेका छन्।

बिगत केहि बर्षदेखि लगातार अन्तराष्ट्रिय मुद्रा कोषले नेपालका बैंकहरूले प्रकाशित गरेका वित्तीय प्रतिबेदनमा निष्क्रिय कर्जाको अनुपात सम्बन्धी तथ्यांकमाथि गहिरो शंका व्यक्त गर्दै आएको थियो। उसले, यसको स्वतन्त्र परिक्षण पश्चतामात्र विस्तारित कर्जा सुविधा अन्तर्गत रकम नियमित गर्ने अडान राखे पश्चात नेपाल राष्ट्र बैंक, देशका १० ठूला वाणिज्य बैंकहरूको बृहत कर्जा गुणस्तर परिक्षण गर्न बाध्य भयो। उक्त कार्यकालागि उसले ‘हाउल्याडर युनुस एन्ड कम्पनी’ संग सम्झौता गरि कार्य प्रारम्भ गरेको तीन महिनाभन्दा बढी भइसकेको छ।

यो परिक्षण अन्तर्गत ग्लोबल आइएमई बैंक, नबिल बैंक, नेपाल इन्भेष्टमेन्ट मेगा बैंक, राष्ट्रिय वाणिज्य बैंक, कुमारी बैंक, लक्ष्मी सनराइज बैंक, प्रभु बैंक, नेपाल बैंक लिमिटेड, हिमालय बैंक र एनआईसी एशिया बैंकको लेखा परिक्षण भैरहेको छ।

अब समिक्षा सकिन झण्डै ४५ दिन बाँकी रहँदा अहिले यो प्रतिबेदनको वित्तीय क्षेत्रमा बेग्र प्रतिक्षा भैरहेको छ। यतिबेला समिक्षा टोलीले बैंकहरुको नीति नियम लगायतका कामको समिक्षा सम्पन्न गरिसकेको नेपाल राष्ट्र बैंकका प्रवक्ता गुरुप्रसाद पौडलले जानकारी दिएका छन । उनका अनुसार ‘नेपाल राष्ट्र बैंकका ‘मुख्य सदस्य’ बाट २० जना, आईएमएफ बाट २० जना र अन्तराष्ट्रिय अनुभव भएका अन्य २० जना बिज्ञ गरी जम्मा ६० जनाले यो समिक्षा गरिरहेका छन् । जसले बृहत कर्जा गुणस्तर परिक्षण प्रक्रियाको प्रगति अनुगमन, मापदण्ड अवलोकन, बैंकहरुको विशिष्ट जानकारी उपलब्ध गराउने, परिक्षणको नतिजाको मुल्यांकन गर्ने लगायतका भूमिका खेल्दछन।

किन रोजियो यिनै दश बैंक ?

नेपाल राष्ट्र बैंकको तथ्यांक अनुसार यी १० वाणिज्य बैंकहरुले, समग्र बैकिङ्ग क्षेत्रको ६१.०७ प्रतिशत कुल पूँजी ओगटेका छन । नेपालको बैंकिंग क्षेत्रमा राखिएको समग्र व्यक्तिगत निक्षपको ६५.०८ प्रतिशत निक्षप जम्मा रहेको यी बैंकहरुले नेपालमा परिचालित कर्जाको ६२ प्रतिशत हिस्सा ओगटेका छन् । जसले गर्दा यी बैंकहरुले गर्ने, कुनै पनि कमजोर वर्गीकरण, गलत प्रोभिजनिङ्ग , वा एभरग्रिनिङ’ जस्ता खराब अभ्यासहरूले नेपालको वित्तीय प्रणाली डुब्न सक्दछ। यदि, यी बैंकहरूको कर्जाको गुणस्तर कमजोर भयो भने त्यसले सिंगो वित्तीय प्रणालीलाई गम्भीर रूपमा प्रभाव पार्दछ सोहि कारणले पारदर्शिता, जोखिम पहिचान, र नियमन सुधार गर्न यी ठूला बैंकहरूको बृहत कर्जा गुणस्तर परिक्षण अनिवार्य मानिएको हो।

जोखिम व्यवस्थापनका कमजोरीहरू फेला परेमा नियामकले यी बैंकहरुलाई पूँजी बढाउन वा सुधार योजनाहरू लागू गर्न निर्देशन दिनसक्छ, जसले जोखिमको वास्तविक उपचार सम्भब हुन्छ र अहिलेको गतिहीन अर्थतन्त्रमा सकारात्मक प्रभाव पार्दछ जसले गर्दा बिश्व बजारमा नेपालको आर्थिक विश्वसनीयता थप बलियो हुनेछ।

हालसम्म के भयो के बाँकि छ ?

अहिलेसम्म परिक्षणको अफसाईटका कामहरु सम्पन्न भैसकेको छन्। जसअन्तर्गत ब्यालेन्स सिट, नाफा–नोक्सान विवरण र पूँजी पर्याप्तता सम्बन्धी प्रतिवेदनको अध्ययन सम्पन्न भएको छ । यससँगै बैंकको ऋण पोर्टफोलियोको डाटा (कुल ऋण, क्षेत्रगत ऋण, ठूला ऋण, खराब कर्जाको स्तर र ऋण वर्गीकरण), बैंकको रिपोर्टिङ प्रणाली, नेपाल राष्ट्र बैंकका नियम, वासेल नर्म्स र अन्तरिक नीति नियम पालनाको अवस्था, ऋण वृद्धि, खराब कर्जाको वृद्धि र प्रोभिजनिङ्ग ग्याप जस्ता प्रवृत्तिहरूको अध्ययन भैसकेको छ। जसले अनसाईटमा कुन क्षेत्रमा केन्द्रित हुनुपर्छ भन्ने मोटामोटी खाका दिएको बताईएको छ। यसकै आधारमा अहिले अनसाईटको कामहरु भईरहेका छन्।

हाल भइरहेको अनसाईट परिक्षणमा कर्जा खाताहरुको प्रत्यक्ष जाँच, जमानतको मूल्यांकनको वास्तविकता, र बैंकको आन्तरिक नियन्त्रण तथा कर्जा अनुमोदन प्रक्रियाको परीक्षण भइरहेको छ। ‘कोर’ बैंकिंग सिस्टममा रहेको डेटा दुरुस्त छन् कि छैनन् भन्ने प्रणालीमाथि पनि परीक्षण भइरहेको छ। साथै, कर्जा अधिकृत , शाखा प्रमुखसँग अन्तर्वार्ता गर्दै कागजमा देखिएको प्रक्रिया र व्यवहारमा भईरहेको काम मिल्छ कि मिल्दैन भन्ने जाँच भईरहेको छ।

राष्ट्र बैंक र बैंकहरुमा किन छ छटपटी ?

आईएमएफले दिएको सर्त अनुसार, यो परीक्षणमा बैंकहरूले विगतमा कर्जा वितरण र असुलीमा गरेका सम्भावित अनियमितता, जोखिम मूल्याङ्कन, र “लोन एभरग्रिनिङ” जस्ता अभ्यासहरूको स्वतन्त्र परीक्षण हुनेछ।

बृहत कर्जा गुणस्तर परिक्षणले बैंकहरूको ऋण पोर्टफोलियो र जोखिम व्यवस्थापनको वास्तविक अवस्था खुलाइदिन्छ। यसले, बैंकले उल्लेख गरेको ऋण कति सुरक्षित छ?, कति खराब कर्जा लुकाइएको छ?, गरिएका प्रोभिजनिङ्गहरु पर्याप्त छन् या छैनन् ? र कर्जा वर्गीकरण सही तरिकाले गरिएको छ कि छैन भन्ने स्पष्ट देखाउँछ।

कर्जा गुणस्तर परिक्षणबाट बैंकहरूको आन्तरिक नियन्त्रण, जोखिम मूल्यांकन प्रक्रिया, र पूँजी पर्याप्तता कति बलियो वा कमजोर छ भन्ने पनि बाहिरिने छ । यसले केवल बैंकका कमजोरी मात्र होइन, नियामक नेपाल राष्ट्र बैंकको निरीक्षण र नियमन प्रणाली कति प्रभावकारी छ र निष्क्रिय कर्जा लुकाउन उसले खेलेको भूमिका कति छ भन्ने पनि उजागर गर्दछ।

साथै, पाँच महिनाभित्र नतिजा आउनुपर्ने यो काम ढिलो भएमा, नेपालको वित्तीय स्थायित्व र आईएमएफले नेपाललाई दिने कार्यक्रमहरु जोखिममा पर्न सक्ने चेतावनी आईएमएफले दिएको छ। यदि यस्तो भएको खण्डमा, नेपालले प्राप्त गर्ने बाह्य ऋण वा वैदेशिक साझेदारीका लागि लगानीकर्ता र दात्री राष्ट्रहरुले आनाकानी गर्ने अवस्था आउन सक्दछ ।

कहाँ केन्द्रित छ समस्या? — ‘फलो द मनि’

नेपालको बैंकिङ प्रणालीमा समस्या एउटै ठाउँमा सीमित छैन। तर नियामक र विज्ञहरूका अनुसार, ठेक्का पट्टा निर्माण, रियल–इस्टेट र हाइड्रोपावर क्षेत्रमा दिएका ऋणहरूमा सबैभन्दा बढी ‘एभरग्रिनिङ’को जोखिम देखिएको छ। यी क्षेत्रहरूमा ठूला ऋणीहरूले परियोजनामा ढिलाइ गर्ने , राजनीतिक पहुँच र नाफा देखाउने, लेखा–चलखेलका कारण समय–समयमा बैंकबाट थप ऋण लिन सफल भएका छन्।

‘रियल इस्टेट, निर्माण र व्यापार क्षेत्रहरूमा असुल नहुने ऋण तीव्र रूपमा बढेको छ । यी क्षेत्रहरूमा पहिल्यै अत्यधिक ऋण प्रवाह भएको थियो।’, नबिल बैंकका पूर्व सिईओ अनिल केशरी शाह भन्छन्, ‘ठूला र पूँजी बलिया भएका बैंकहरूले सापेक्षिक रूपमा राम्रो प्रदर्शन गरिरहँदा, साना वा नयाँ बैंकहरू बढी दबाबमा छन्। ब्याजदरको अस्थिरता, वैदेशिक रोजगारबाट आउने रकम घट्नु र परियोजनाको कमजोर अनुगमनले पनि डिफल्ट बढाएको छ।’

यता, स्वतन्त्र ऊर्जा उत्पादकहरूको संस्था, नेपाल (इपान)का अध्यक्ष गणेश कार्की भने बैंकहरुले जलविद्युत परियोजनाका विषयलाई लिएर आफूहरुसंग कुनैपनि परामर्श नगरेको बताउँछन। उनले भने, ‘हो। नेपाली बैकहरुको सबैभन्दा धेरै लगानी गरेको क्षेत्र भनेको हाईड्रोपावर क्षेत्र नै हो । किनभने यो सुरक्षित लगानी हो । तर अब आईएमएफले गरिरहेको अडिटबारे भने हामीसँग कुनैपनि किसिमको कन्सल्टिङ तथा छलफल भएको छैन ।’

नेपाली बैंकहरुले विभिन्न हाईड्रो प्रोजेक्टमा ३ खर्ब बढी लगानी गरेको बताउँदै उनले भने, ‘हाम्रो क्षेत्रमा बैंकहरुको धेरै नै लगानी भएको भए पनि, हामीहरुले समयमै ऋण फिर्ता गर्ने गरेका छौ। त्यसैले हाम्रो सेक्टरले अहिलेसम्म लोन एभरग्रिनिङको समस्या ल्याएका छैनौ र आगामी दिनमा पनि हामीले गरेर बैंकहरुमा लोन एभरग्रिनिङको समस्या हुने छैन ।’

Ganesh Karki, President of the Independent Power Producers’ Association Nepal.

लेखाको खेल र मौनताः ‘कभर–अप कल्चर’

बैंकहरूले वर्षौंसम्म नाफाको आकर्षक वित्तीय विवरण सार्वजनिक गर्दै आएका छन्। तर त्यही रिपोर्टहरूमा ‘रोलओभर ऋण’ र ‘एभरग्रिनिङ’ सम्बन्धि लेखाको खेलले वास्तविकता ढाकिएको छ भन्ने आरोप पुरानै हुन्। प्रश्न के हो भने, यी आरोपहरू यति लामो समयसम्म किन बेवास्ता भए? समग्रमा, वित्तीय प्रणालीमा ऋणको गुणस्तर कमजोर हुँदै गएको छ, र यसले सक्रिय जोखिम व्यवस्थापन प्रणालीको आवश्यकता देखाएको विज्ञहरुले बताउदै आएका छन् । के नियामक निकायहरूले आँखा चिम्लिए? कि बैंकहरू र लेखा–संस्थाबीचको सम्बन्धले साँचो अवस्था लुकाइराख्यो? यो मौन सहमति नै अहिलेको संकटको जरामा रहेको धेरै विज्ञहरूको ठम्याइ छ। पारदर्शिता र समयमै कार्यान्वयन नै स्थायित्वको सबैभन्दा ठुलो ग्यारेन्टी भएको, बैंकिङ क्षेत्रका लामो उतार–चढाव देखेका पूर्व सीईओ शाहको दाबी छ ।

यसले नेपालको वित्तीय नियमन अझै पनि “दबाब वा मिलेमतोमा मात्र चल्ने प्रणाली” भएको संकेत गर्दछ। ऋण समिक्षाका लागि प्रर्याप्त प्रावधान हुँदाहुँदै पनि कार्यन्वयन नभएको बिज्ञहरुको भनाई छ । ‘कागजमा हेर्दा प्रावधानहरू पर्याप्त देखिन्छन्, तर व्यवहारमा त्यो कार्वान्यन भएको छैन। ’ नविल बैंकका पुर्व सिईओ शाह भन्छन, ‘धेरै बैंकहरूले नेपाल राष्ट्र बैंकका प्रावधानका मापदण्डहरू पालना गर्छन्, तर समस्या ऋण वर्गीकरणको शुद्धतामा छ। कोभिडपछि गरिएको पुनर्संरचनाका कारण केही “स्ट्रेस्ड” ऋणहरू अझै पनि “कम जोखिम”को श्रेणीमा राखिएका छन्।’

Anil Keshari Shah, former CEO of Nabil Bank and Mega Bank.

राष्ट्रिय स्वाधीनताको र आर्थिक पारदर्शिताको द्वन्द

यो समीक्षा केवल आर्थिक समिक्षा मात्रै होइन। यो समिक्षा राजनीतिक–आर्थिक स्वाधीनताको परीक्षा पनि हो। कतिपय अर्थशास्त्रीहरू भन्छन्, “आईएमएफको निगरानीले नेपालका वित्तीय नीति र बैंक नियमनका प्रावधानहरु विदेशी सर्तमा बाँधिन्छन् ।” तर अन्यले तर्क गर्छन्, “यदि बाह्य दबाब नआएको भए, बैंकहरू आफ्ना गलत अभ्यासहरू कहिल्यै खुलेर स्वीकार्ने थिएनन्।”

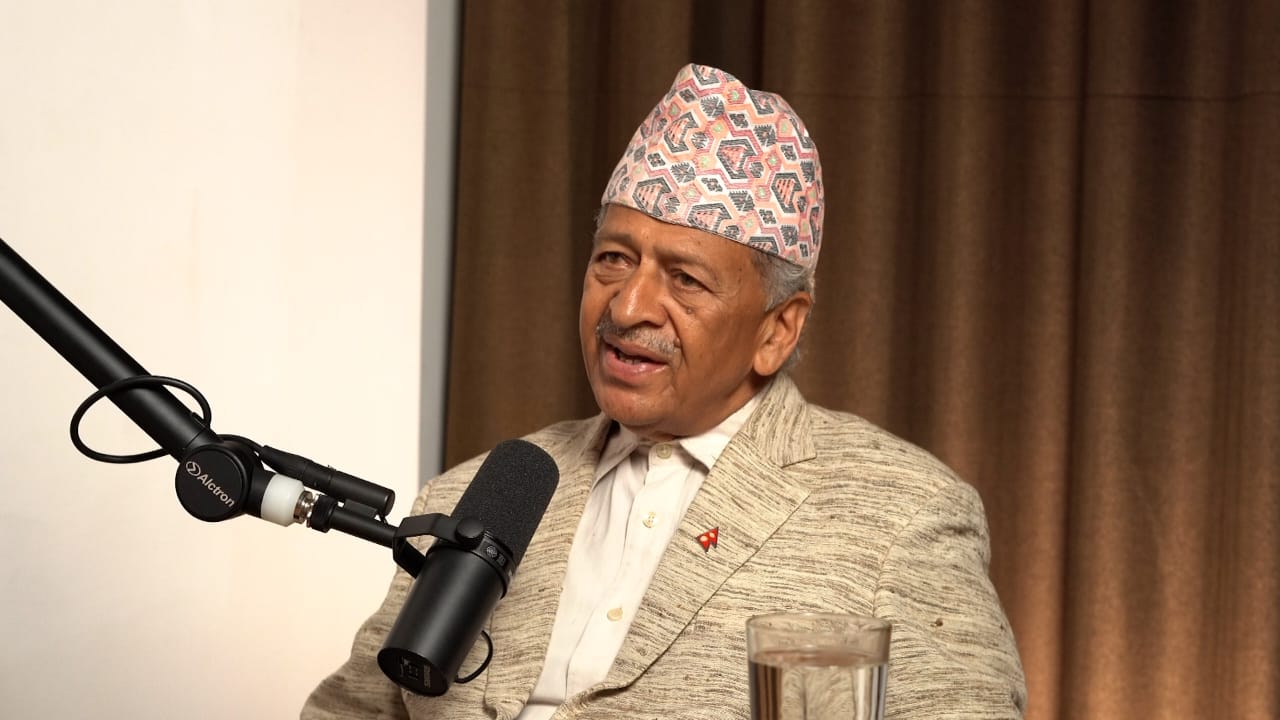

Dipendra Bahadur Chhetri, former Governor of Nepal Rastra Bank.

त्यसैले, यो बहस नेपालमा वित्तीय क्षेत्रलाई पारदर्शि बनाउने र राष्ट्रिय स्वाधीनताबीचको सन्तुलन बारेको हो। पूर्वगर्भनर दीपेन्द्रबहादुर क्षेत्री भन्छन, “यदी यो समिक्षा समयमा सही ढंङ्गले नभए, नेपालमा विदेशी लगानी भित्रिदैन । साथै, नेपालले लिएको ऋणपनि छिटो छिटो तिर्न पर्ने दबाव ज्यादा हुन्छ । जुन नेपालले गर्ने सक्दैन।” त्यसैले, अब प्रश्नः हाम्रो अर्थतन्त्रले पारदर्शिताको मूल्य कति तिर्न पर्ने हो? र कतिसम्म तिर्न तयार छ भन्ने हो।

परिक्षणको निष्पक्षतामा विवाद

यो समिक्षाका लागि अहिले नेपालले ‘हाउलादार युनुस एन्ड कम्पनी’ लाई ६२ लाख ५४ हजार ९१२ रुपैयाँ र परामर्श शुल्कका लागि २ लाख ७१ हजार ६७० अमेरिकी डलर, करिब ३ करोड ७१ लाख रुपैयाँ भुक्तानी गर्नेछ। राष्ट्र बैंकले अघिल्लो वर्षमै यो समीक्षा गर्ने तयारी गरेको थियो। तर, पूर्वगर्भनर दीपेन्द्रबहादुर क्षेत्रीका अनुसार, “समीक्षा महँगो भएकाले त्यसबेला परिक्षण स्थगित गरिएको थियो।” जसलाई लिएर लोन एभरग्रिनिङ’ र लेखा–मेकअप संस्कृति बाट लाभ लिएकाहरुले परिक्षण केहि समय पर सार्दै ‘टाईम बाई’ गर्ने रणनीतिको रुपमा अघि सारिएको आरोप लागेको थियो ।

अब, यो काम अघि बढिसकेको छ तर खर्च र निष्पक्षताका दुवै विषयमा बहस भने जारी छ किनभने नेपालको बैंकिङ प्रणाली अहिले यस्तो मोडमा उभिएको छ जहाँ, एकातिर, दशकौँदेखि चल्दै आएको ‘लोन एभरग्रिनिङ’ र लेखा–मेकअप संस्कृतिका पक्षधर छन् भने, अर्कोतिर, अन्तर्राष्ट्रिय निगरानी र सुधारको दबाब रहेको छ ।

त्यसैले अब प्रश्न यो मात्रै होइन कि समीक्षा कसरी भईरहेको छ। प्रश्न यो पनि हो की, समीक्षा सुरु भएपछि पनि, के कसैले परिणाम बदल्ने बाटो खोज्दैछ? किनभने नेपालका बैंकहरू अब परीक्षणमा छन् तर यो परीक्षण उनीहरूले होइन, उनीहरूले प्रवाह गरेका कर्जाहरुले पार गर्नुपर्नेछ ।